東京税理士政治連盟・支部法対策部合同研修レポート

東京税理士政治連盟・支部法対策部合同研修

「令和4年度税制改正大綱の内容について」

講師:東京税理士政治連盟 副会長 菅原祥元 先生

執筆者:東京税理士政治連盟 広報部員 齋藤 幸生

令和4年度税制のキーワード

・成長と分配の好循環

多様なステークホルダーに配慮した経営と積極的な賃上げを促すこと

・コロナ後の新しい社会の開拓

以上が前提となって令和4年度税制改正大綱のバックグラウンドになっている。菅原氏が評価している点は、我々税理士が関与している中小企業への賃金の適正化も入っているという点にある。

改正ポイント

1.成長と分配の好循環の実現に向けた税制措置

2.コロナ禍の経済情勢に対応する中小企業・小規模事業者の事業継続・成長への支援

3.カーボンニュートラル実現とエネルギー安定供給確保の両立に向けたエネルギー・観光政策の再構築

からなっている。

「コロナ禍の経済情勢に対応する中小企業・小規模事業者の事業継続・成長への支援」

交際費課税の特例措置及び少額減価償却資産の特例措置で2年間延長になっているが、少額減価償却資産は貸付について対象外になった。特例の延長については自動的に延長するというものではなく、期限を迎えていったん区切って、ゼロベースで検討するため、延長する理由が必要となる。どのような必要性があるのかを判断して延長されている。交際費であれば、販路拡大や販売促進、少額減価償却資産であればデジタル化促進などがある。土地に係る固定資産税の経済状況に応じた措置は令和4年度は税額上昇分を半減する措置になっている。コロナ化を踏まえた事業承継税制に関する所要の措置は2023年3月までとされている特例承継計画の提出期限を1年延長する。菅原氏の考えるところによれば、事業承継税制の今後の改正で現行の特例制度の適用を受けることが不利になる可能性があるので適用件数が伸び悩んでいる結果になっているのではないかという分析があった。

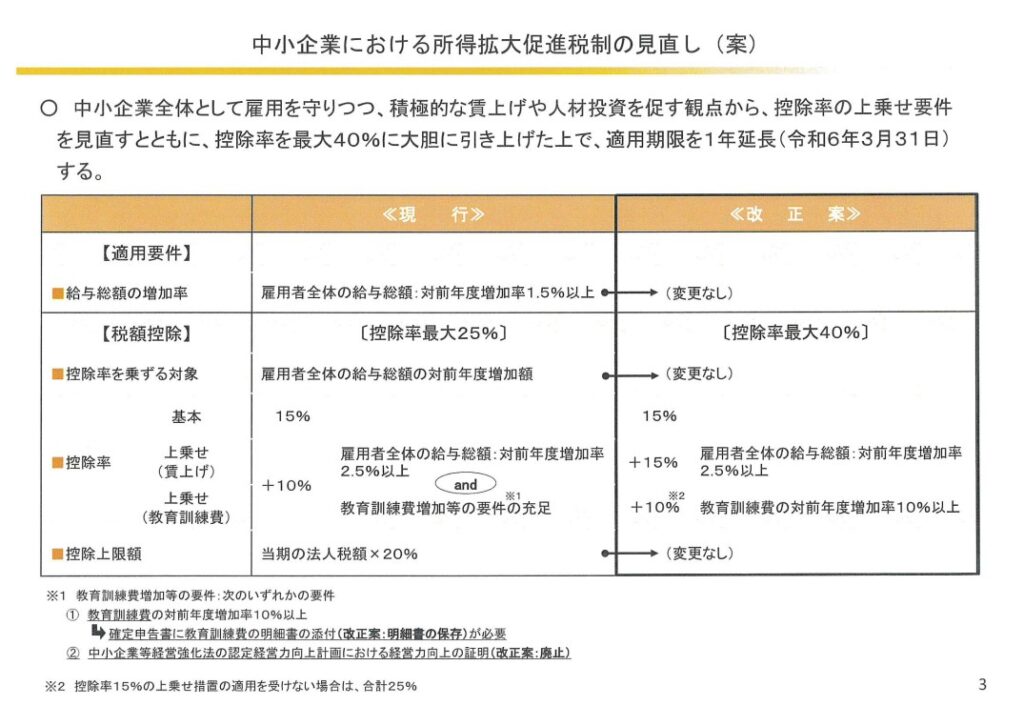

中小企業における所得拡大促進税制の見直し

長期政権にとっては、雇用の安定が必須条件になっている。雇用の安定を図るため今回の改正は、次の表の改正になっている。

改正案では、控除率における給与総額が前年度増加率2.5%で15%増加、教育訓練費の対前年度増加率10%以上でさらに10%となり、控除率が増えた。実務上の怖いところは、改正後は単純に給与総額で比較することで適用の可否判断できるため、外部からの指摘による税理士賠償の事案が増える懸念がある。というのは、現状でも、所得拡大促進税制は税理士賠償の件数がある程度あるためである。

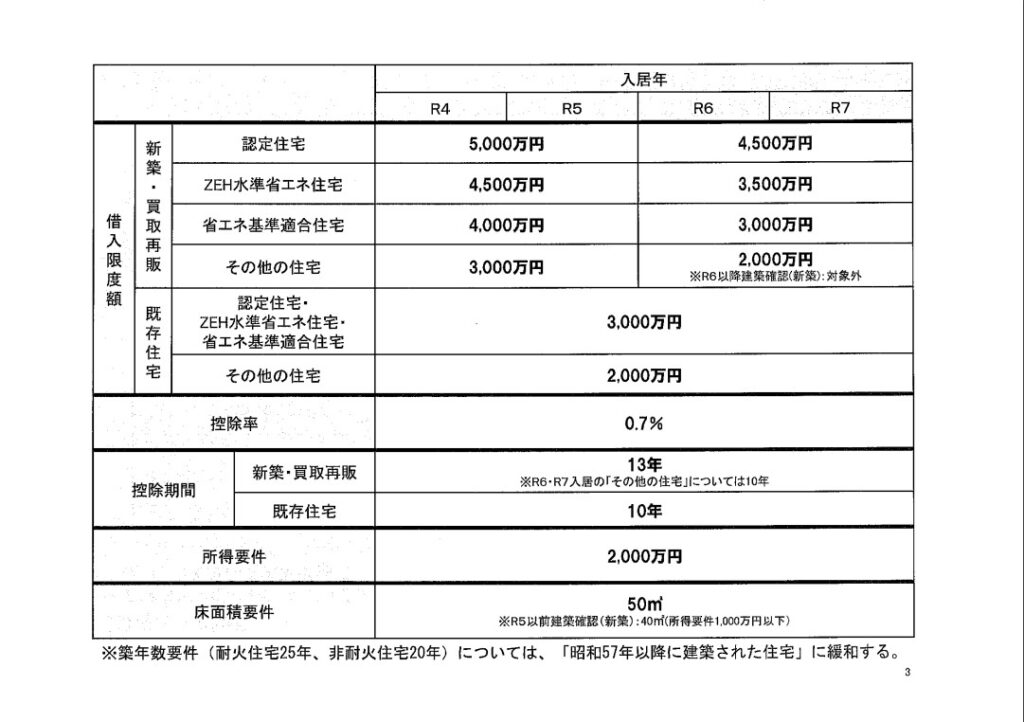

住宅ローン控除

次の表の改正案になっている。

実務上の注意点としては、2024年(令和6年)以降建築確認(新築)対象外になっている2,000万円のところの意味は、今後、新築に住めば適用がうけられなくなり、省エネ住宅を前提とした住宅ローン控除になるという意味になる。したがって、居住年などを確認することが実務上での対応となる。

住宅取得等資金に係る贈与税の非課税措置等の見直しは2年延長になった。受贈者の年齢要件が20歳から18歳になった。

適格請求書等保存方式に係る登録手続きの見直し

2023年(令和5年)10月から2029年(令和11年)9月30日の属する課税期間においては、課税期間の途中からの登録を可能とする。(簡易課税の適用も同様とする。)となった。現行の経過措置では、2024年(令和6年)以降は期の途中から課税事業者になれない。インボイス方式について2022年2月18日の予算委員会集中審議の山田美樹義委の答弁を確認されたい。2022年1月19日には公正取引員会からインボイス制度への対応に関するQ&Aもあるので確認されたい。取引の中で下請法違反になる事例が紹介されている。

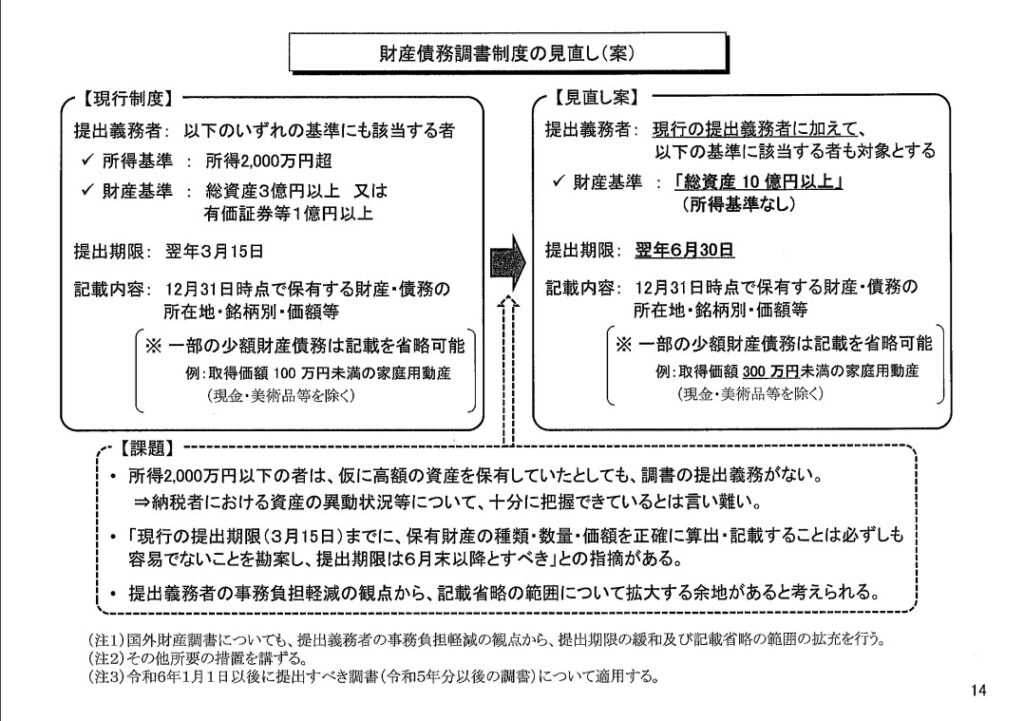

財産債務調書制度の見直しは次の表のとおり。

証拠書類のない簿外経費への対応策

納税者の後出しじゃんけんのように簿外経費を主張することで、確認する税務職員の時間がかかるなどの労力がかかるので法定化されたようである。基本的には悪質な納税者向けの規定ではあるものの、行政側の裁量の余地、推計課税についても適用がある点が懸念として挙げられる。

記帳水準の向上に資するための過少申告加算税・無申告加算税の整備は記帳水準の向上に資する観点から行われた。記帳義務の適正な履行を担保するため、帳簿の不保存や記載不備について未然に防止するための加重措置になっている。

電子帳簿保存法

電子帳簿、スキャンデータ、電子データの保存があるが電子帳簿とスキャンデータは現行では対応する必要はない。電子データについてはデータがオリジナルになる点が肝心になる。電子データを紙で保存する延長の措置は、電子データを保存する規定が2年間延長されたという意味ではないので注意されたい。電子データを紙で保存して調査のときに見せれば大丈夫という話で、紙保存を2年間延長したのでデジタルでの保存に慣れておいてくださいということだと思う。

税理士法改正

平成26年の改正から税制改正が納税環境整備に入るようになった結果、税理士法が改正しやすくなっているように感じる。ただ、行政側の要望も改正に入ることがある。今回の改正は国策としてデジタル化に合わせるための改正が読み取れる。

ICT化とウィズコロナ時代への対応としては、デジタル化はコロナの前からあり、コロナがデジタル化を後押しした側面がある。在宅勤務は税理士法になじまないものがあった。2か所事務所や監督義務が問題なるからである。今回の改正は事務所を複数持つことができるのではなく2か所事務所の禁止は堅持している。改正では事務所のとらえ方は設備や使用人の有無といった物理的な事実による判定を行わないこととすることになった。ICT化は「納税者の利便の向上及び業務の改善進歩を図るよう努めるものとする」ということから依頼人のICT化や税理士自身のICT化を進めるように努めることになる。

人材確保として税理士試験の受験資格の見直しとして会計学科目について受験資格を不要にして履修科目の要件に社会科学を追加して拡充することになった。

懲戒逃れを図る税理士等への対応は国税庁側からの要望になる。改正前の懲戒処分前に税理士登録を抹消して懲戒処分を逃れる事案に対応する規定となる。以前の問題点として税理士登録の抹消が懲戒処分を免れる目的か否かがわからないことがあった。新設される規定は「懲戒処分を受けるべきであったことの決定」処分ができることになる。併せて、懲戒処分及び決定処分について、除斥期間(違反行為後10年)を設けることになった。裏読みをすると10年以内に調べて処分をする可能性がある。税理士調査の対象に元税理士・にせ税理士も加えられる予定であったがにせ税理士は法適用から抜ける見込みとなっている。

執筆者の所感として

令和4年税制大綱では政権の思惑が多く反映された内容になっていると感じた。税理士法改正については今後の更なる税理士法の改正を見据えた改正であることを望みたいと思う。

というのは、受験資格が本当に必要なのかどうかが過去から現在に至るまでの中で誰もが納得する理由を説明できないからである。執筆者個人としては、税理士になって人生を変えようと思って税理士になる人は今後ともいるので、受験資格の撤廃に舵を切るのが時代の流れに沿っているように考える。また、税理士試験については、公認会計士から税理士になる、修士論文による受験免除もあることから周辺の試験制度なども鑑みて修正を行っていただきたいと考える。